Nesta aula, em continuidade com a temática Sociedades Anônimas, foram tratados os assuntos abaixo:

I – Órgãos Sociais

Os órgãos sociais são aqueles que, efetivamente, conduzem a sociedade… praticam o dia-a-dia, o funcionamento no mundo concreto. A lei das S/A’s nominam 4 órgãos, sendo este quantitativo não taxativo. Nada impede que a própria sociedade crie novos.

– Assembleia Geral

Também conhecida como AGO, é um órgão de deliberação, tratando de questões mais gerais (incluindo o aumento da remuneração dos administradores). Expressa a vontade da S/A.

A competência da AGO está prevista na lei das S/A, em diversos artigos, dentro os quais o 122 (sendo este o mais importante), 256, 152…

Art. 122. Compete privativamente à assembleia geral: I – reformar o estatuto social; II – eleger ou destituir, a qualquer tempo, os administradores e fiscais da companhia, ressalvado o disposto no inciso II do art. 142; III – tomar, anualmente, as contas dos administradores e deliberar sobre as demonstrações financeiras por eles apresentadas; IV – autorizar a emissão de debêntures, ressalvado o disposto nos §§ 1º, 2º e 4º do art. 59; V – suspender o exercício dos direitos do acionista (art. 120); VI – deliberar sobre a avaliação de bens com que o acionista concorrer para a formação do capital social; VII – autorizar a emissão de partes beneficiárias; VIII – deliberar sobre transformação, fusão, incorporação e cisão da companhia, sua dissolução e liquidação, eleger e destituir liquidantes e julgar-lhes as contas; e IX – autorizar os administradores a confessar falência e pedir concordata. Parágrafo único. Em caso de urgência, a confissão de falência ou o pedido de concordata poderá ser formulado pelos administradores, com a concordância do acionista controlador, se houver, convocando-se imediatamente a assembléia-geral, para manifestar-se sobre a matéria. –Anualmente, até o dia 30 de abril, toda S/A deve realizar a sua AGO, para, entre outras, deliberar sobre o que reza o art. 132.

Art. 132. Anualmente, nos 4 (quatro) primeiros meses seguintes ao término do exercício social, deverá haver 1 (uma) assembléia-geral para: I – tomar as contas dos administradores, examinar, discutir e votar as demonstrações financeiras; II – deliberar sobre a destinação do lucro líquido do exercício e a distribuição de dividendos; III – eleger os administradores e os membros do conselho fiscal, quando for o caso; IV – aprovar a correção da expressão monetária do capital social (artigo 167). –Há também a denominada Assembleia Geral Extraordinária, ou AGE. Esta não possui data específica ou obrigatoriedade para a sua realização. Possui competência residual (o que não for decidido na AGO, dentre aqueles assuntos não exclusivos desta, poderá ser deliberado na AGE). Possui ainda algumas competências específicas.

Devem ser seguidos 3 (três) passos para que uma AGO ou AGE tenha validade:

1 – Convocação

Conforme artigo 123 (que define quem deve ser convocado) e o artigo 124 (como deve ser feita esta convocação). A regra geral é que a convocação é feita pelo Conselho de Administração, com prazo, publicação e pauta da reunião. Se todos os acionistas comparecerem, se dispensam as formalidades da convocação.

2 – Instalação

Para se instalar uma assembleia é necessário que se verifique o quórum mínimo. O quórum mínimo é de ¼ do capital votante.

3 – Deliberação

Para a deliberação, dependendo de cada assunto, exige-se quórum diferenciado, conforme art. 129 (quórum geral de deliberação) e ainda o art. 221, onde se exige unanimidade. A respectiva ata da reunião deve ser publicada (na imprensa oficial e nos jornais de grande circulação) e arquivada na respectiva Junta Comercial.

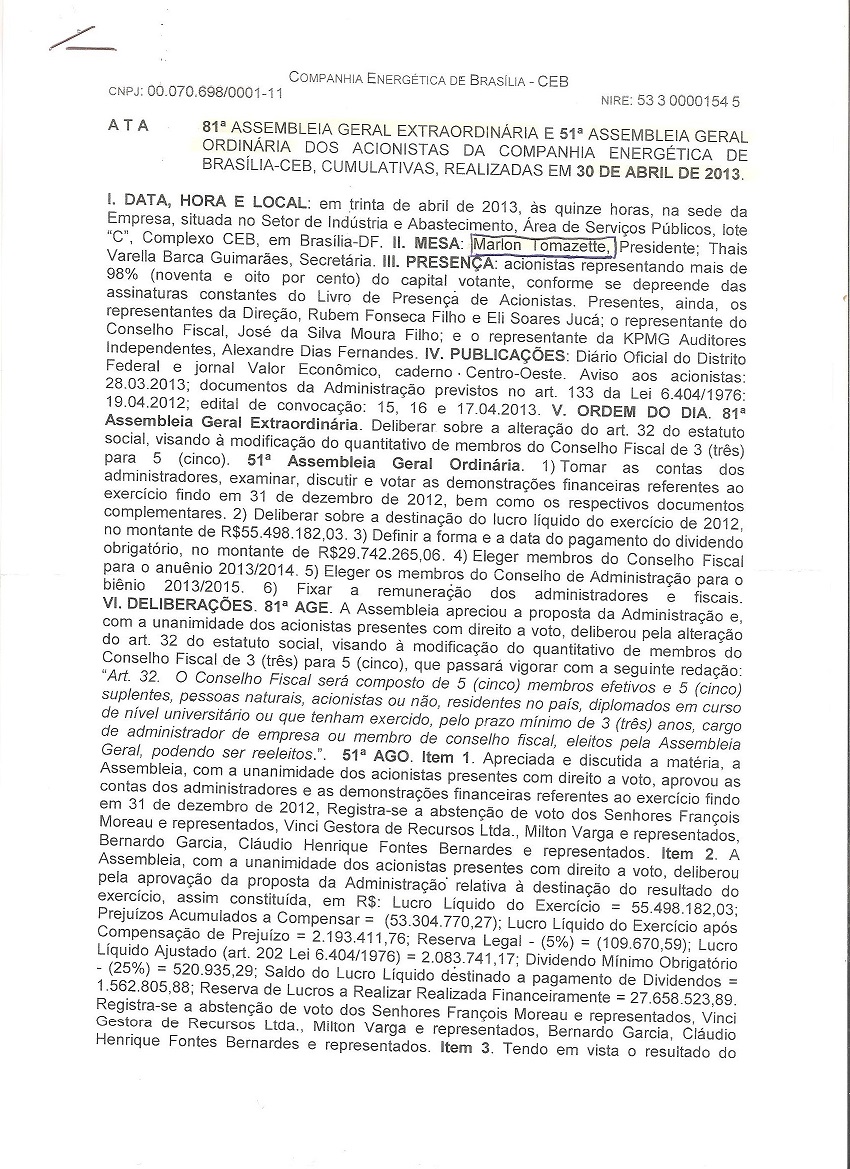

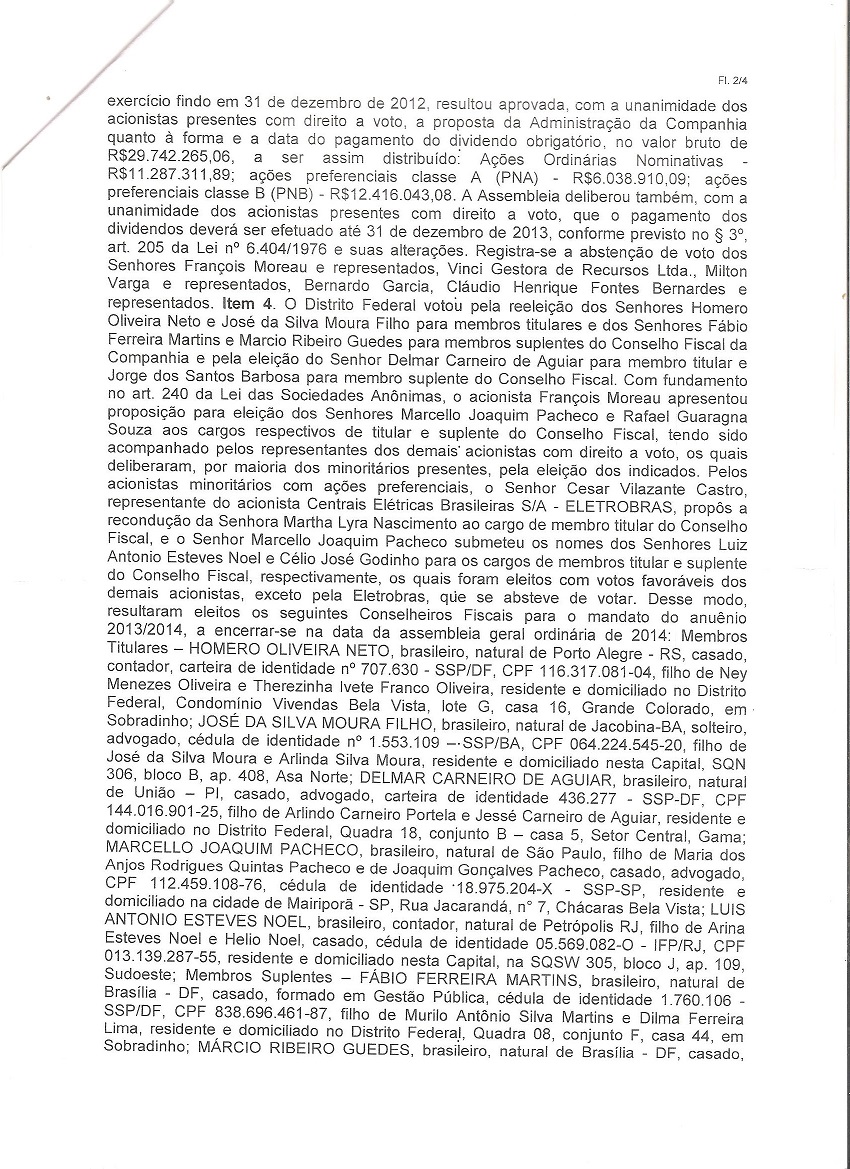

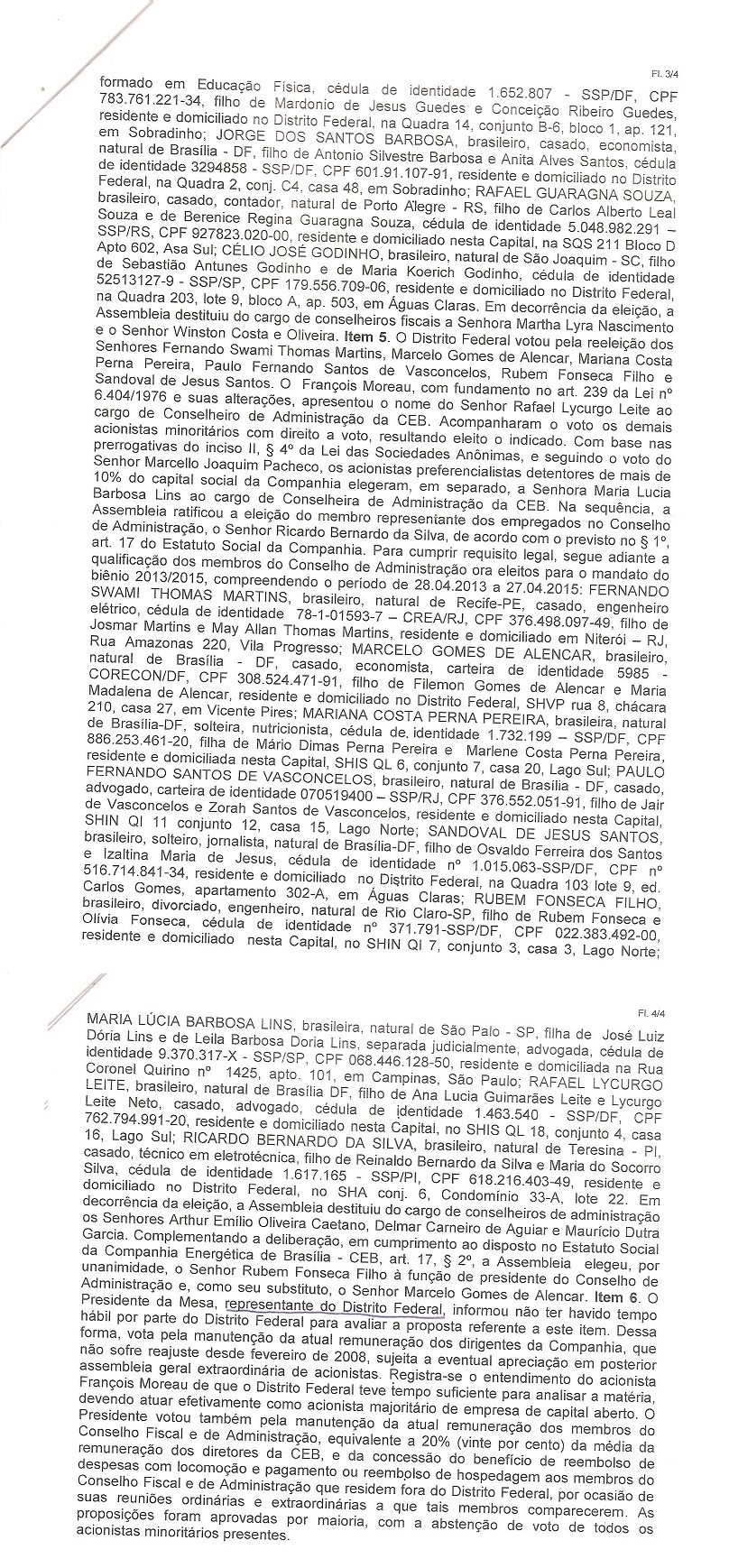

Abaixo consta a ata da 81ª Assembleia Geral Extraordinária e 51ª Assembleia Geral Ordinária da Companhia Energética de Brasília – CEB, que foram conduzidas pelo profº e procurador do GDF, Marlon Tomazette.

– Conselho de Administração

O Conselho de Administração também é um órgão de deliberação, mas é facultativo (art. 138 da lei das S/A’s).

Art. 138. A administração da companhia competirá, conforme dispuser o estatuto, ao conselho de administração e à diretoria, ou somente à diretoria. § 1º O conselho de administração é órgão de deliberação colegiada, sendo a representação da companhia privativa dos diretores. § 2º As companhias abertas e as de capital autorizado terão, obrigatoriamente, conselho de administração. Art. 139. As atribuições e poderes conferidos por lei aos órgãos de administração não podem ser outorgados a outro órgão, criado por lei ou pelo estatuto. –Este órgão será obrigatório em 3 casos:

– Em Sociedades Anônimas abertas;

– Em Sociedades de Economia Mista, e

– Em Sociedades de capital autorizado.

A competência do Conselho de Administração está previsto no artigo 142, que é bem extenso, entretanto, pode-se resumir em três pontos:

– Fixação de diretrizes;

– Eleição da diretoria;

– Supervisão da diretoria.

Os membros, de no mínimo 3, são eleitos pela AGO ou pelos acionistas minoritários (em votação separada). (conforme art. 141, §§ 4º e 5º da lei das S/A’s). O mandato destes membros é de até 3 anos, permitindo a reeleição eterna.

Os requisitos para ser membro (conselheiro) deste órgão são:

– Pessoa física capaz;

– Podem ser acionista ou não (em 2011 foi alterado, antigamente exigia-se, no mínimo, ser acionista para fazer parte deste órgão).

– Reputação ilibada;

– Não pode ocupar cargo em concorrente;

– Não pode ter interesses conflitantes.

– Diretoria

É um órgão de execução da sociedade, implementando a vontade da direção. É composto por, no mínimo, 2 membros. É eleito, prioritariamente, pelo Conselho de Administração, ou pela AGO. Os membros possuem mandato de até 3 anos, podendo ser eleitos eternamente.

Aos membros da diretoria exige-se os mesmo requisitos daqueles do Conselho de Administração, acrescido que tenham residência fixa no Brasil.

Quem regula as atribuições, nomenclatura das diretorias, número, funções… é o estatuto da sociedade.

– Conselho Fiscal

É o órgão de fiscalização e controle da sociedade. Verifica o que está acontecendo na S/A.

É um órgão obrigatório de funcionamento facultativo (‘esta expressão sempre consta de concursos públicos e o candidato, por acha-la estranha, marca como falsa’). O seu funcionamento depende de uma decisão da S/A ou se os acionistas minoritários assim o desejarem (art. 161). Todo estatuto deve prever um mínimo de 3 e no máximo 5 membros. Nas empresas de economia mista o seu funcionamento é permanente.

A competência deste órgão está prevista no artigo 161. É eleito pela AGO ou pelos minoritários (em votação separada).

Art. 161. A companhia terá um conselho fiscal e o estatuto disporá sobre seu funcionamento, de modo permanente ou nos exercícios sociais em que for instalado a pedido de acionistas. § 1º O conselho fiscal será composto de, no mínimo, 3 (três) e, no máximo, 5 (cinco) membros, e suplentes em igual número, acionistas ou não, eleitos pela assembléia-geral. § 2º O conselho fiscal, quando o funcionamento não for permanente, será instalado pela assembléia-geral a pedido de acionistas que representem, no mínimo, 0,1 (um décimo) das ações com direito a voto, ou 5% (cinco por cento) das ações sem direito a voto, e cada período de seu funcionamento terminará na primeira assembléia-geral ordinária após a sua instalação. § 3º O pedido de funcionamento do conselho fiscal, ainda que a matéria não conste do anúncio de convocação, poderá ser formulado em qualquer assembléia-geral, que elegerá os seus membros. § 4º Na constituição do conselho fiscal serão observadas as seguintes normas: a) os titulares de ações preferenciais sem direito a voto, ou com voto restrito, terão direito de eleger, em votação em separado, 1 (um) membro e respectivo suplente; igual direito terão os acionistas minoritários, desde que representem, em conjunto, 10% (dez por cento) ou mais das ações com direito a voto; b) ressalvado o disposto na alínea anterior, os demais acionistas com direito a voto poderão eleger os membros efetivos e suplentes que, em qualquer caso, serão em número igual ao dos eleitos nos termos da alínea a, mais um. § 5º Os membros do conselho fiscal e seus suplentes exercerão seus cargos até a primeira assembléia-geral ordinária que se realizar após a sua eleição, e poderão ser reeleitos. § 6º Os membros do conselho fiscal e seus suplentes exercerão seus cargos até a primeira assembléia-geral ordinária que se realizar após a sua eleição, e poderão ser reeleitos. § 7º A função de membro do conselho fiscal é indelegável. –Os requisitos dos membros são os mesmos da diretoria, acrescentado dois outros (conforme artigo 162), a saber:

– Imparcialidade em relação aos administradores, e

– Curso superior ou experiência de 3 anos como administrador de empresas.

Art. 162. Somente podem ser eleitos para o conselho fiscal pessoas naturais, residentes no País, diplomadas em curso de nível universitário, ou que tenham exercido por prazo mínimo de 3 (três) anos, cargo de administrador de empresa ou de conselheiro fiscal. § 1º Nas localidades em que não houver pessoas habilitadas, em número suficiente, para o exercício da função, caberá ao juiz dispensar a companhia da satisfação dos requisitos estabelecidos neste artigo. § 2º Não podem ser eleitos para o conselho fiscal, além das pessoas enumeradas nos parágrafos do artigo 147, membros de órgãos de administração e empregados da companhia ou de sociedade controlada ou do mesmo grupo, e o cônjuge ou parente, até terceiro grau, de administrador da companhia. § 3º A remuneração dos membros do conselho fiscal, além do reembolso, obrigatório, das despesas de locomoção e estada necessárias ao desempenho da função, será fixada pela assembléia-geral que os eleger, e não poderá ser inferior, para cada membro em exercício, a dez por cento da que, em média, for atribuída a cada diretor, não computados benefícios, verbas de representação e participação nos lucros. –II – Administradores

– Noções

Dentre os 4 órgãos previstos em lei, os mais importantes (apesar de não haver hierarquia entre eles) são o Conselho da Administração e a Diretoria, em função disso os seus membros são denominados ‘administradores’. São os representantes da sociedade e agem em função dela.

– Remuneração

A remuneração dos administradores é regulada através do art. 152. É a AGO que fixa os valores. É composto por uma parte fixa, denominada ‘pró-labore’ e uma parte variável, denominada, ‘jeton’. O teto constitucional previsto no art. 37, §9º só se aplica as sociedades que necessitam de aporte de recursos públicos para fins de manterem as suas atividades (custeio/investimento).

Art. 152. A assembléia-geral fixará o montante global ou individual da remuneração dos administradores, inclusive benefícios de qualquer natureza e verbas de representação, tendo em conta suas responsabilidades, o tempo dedicado às suas funções, sua competência e reputação profissional e o valor dos seus serviços no mercado. § 1º O estatuto da companhia que fixar o dividendo obrigatório em 25% (vinte e cinco por cento) ou mais do lucro líquido, pode atribuir aos administradores participação no lucro da companhia, desde que o seu total não ultrapasse a remuneração anual dos administradores nem 0,1 (um décimo) dos lucros (artigo 190), prevalecendo o limite que for menor. § 2º Os administradores somente farão jus à participação nos lucros do exercício social em relação ao qual for atribuído aos acionistas o dividendo obrigatório, de que trata o artigo 202. –Frases proferidas: ‘Não há hierarquia entre os órgãos da sociedade’, ‘É a Assembleia Geral Ordinária (AGO) que fixa a remuneração dos administradores’, ‘Somente aquelas empresas que dependem de suplementação de verbas do governo, para fins de custeio e investimento das suas atividades, é que estão limitadas ao teto salarial previsto no art. 37, §9º da Constituição Federal. No caso do Distrito Federal somente a CEB, CAESB, BRB e TERRACAP é que não estão condicionadas a este teto’, ‘Em 2011 a CEB realizou a sua AGO somente em agosto, sendo que deveria ter sido realizada até o dia 30 de abril’, ‘Quando da convocação para a AGO ou AGE não pode constar como pauta apenas a expressão: assuntos gerais’, ‘Maioria absoluta dos presentes é igual a maioria simples’, ‘Roberto Prado afirma que é altamente recomendado que as sociedades, visando uma boa gestão, crie o Conselho de Administração’, ‘O IBGC (Instituto Brasileiro de Governança Corporativa) recomenda que o Conselho de Administração seja composto por entre 5 e 9 membros’, ‘Em toda pauta de uma AGO deve constar a eleição do Conselho Fiscal, visto que o mandato deste se encerra anualmente quando da realização de cada AGO’.