Continuando a abordagem sobre direito material tributário, neste encontro, o professor tratou de alguns princípios, bem como disponibilizou algumas questões problemas (que serão cobradas em prova).

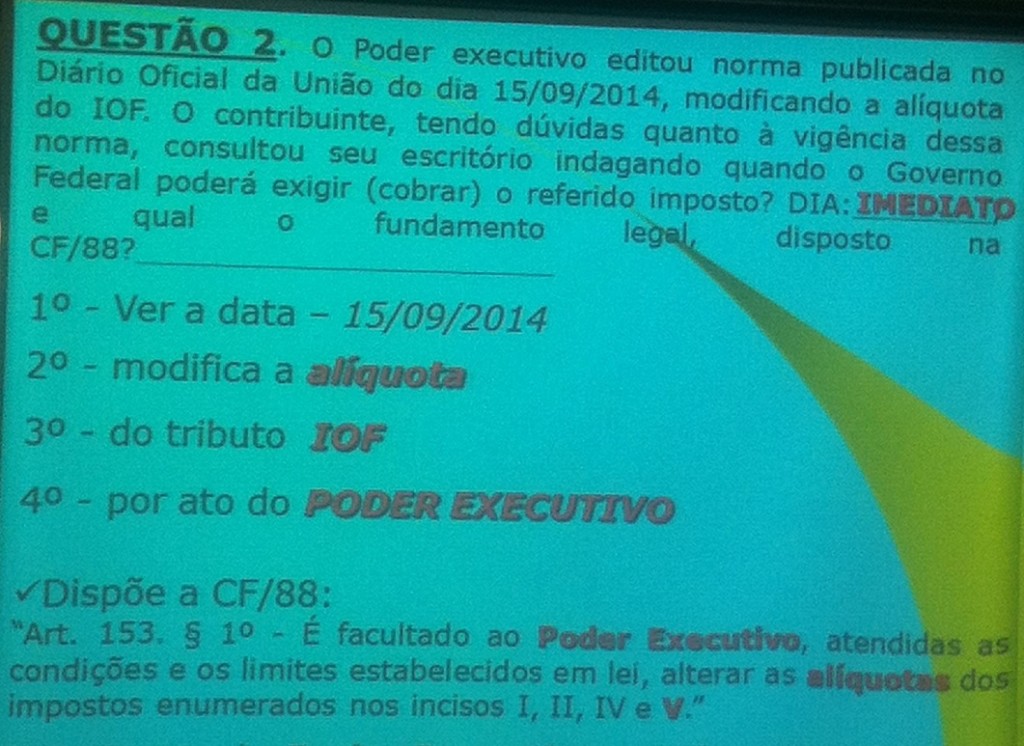

– Poder executivo: Imediatismo (IOF, IPI, II e IE).

– Princípio da irretroatividade

Fundamento: CRFB/88, Art. 150, III, a

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

III – cobrar tributos:

a) em relação a fatos geradores ocorridos antes do início da vigência da lei que os houver instituído ou aumentado.

A exceção é o Art. 106 do CTN (lei interpretativa a ato ou fato ainda não transitado em julgado).

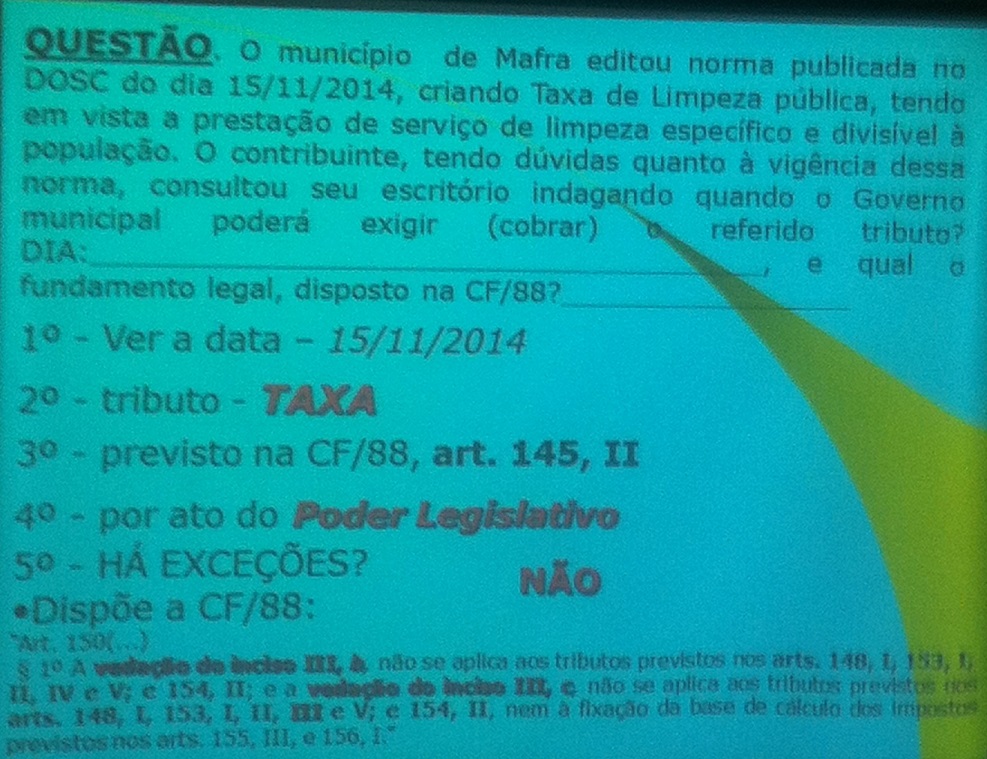

– Princípio da anterioridade

Fundamento: CRFB/88, Art. 150, III, b

b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou.

As exceções são os impostos constantes do art. 150, §1º da CRFB/88.

§ 1º A vedação do inciso III, b, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II, IV e V; e 154, II; e a vedação do inciso III, c, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II, III e V; e 154, II, nem à fixação da base de cálculo dos impostos previstos nos arts. 155, III, e 156, I.

– Noventena

Fundamento: CRFB/88, Art. 150, III, c

c) antes de decorridos noventa dias da data em que haja sido publicada a lei que os instituiu ou aumentou, observado o disposto na alínea b.