Na primeira parte da aula o professor discorreu sobre o texto/artigo sobre IPTU, de sua autoria e que foi objeto da 1ª Resenha Crítica. (fiz a entrega do trabalho nesta aula).

Na segunda parte foi tratado da questão da IMUNIDADE TRIBUTÁRIA, constante do art. 150, VI da Constituição Federal.

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

[…]

VI – instituir impostos sobre:

a) patrimônio, renda ou serviços, uns dos outros;

b) templos de qualquer culto;

c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei;

d) livros, jornais, periódicos e o papel destinado a sua impressão.

e) fonogramas e videofonogramas musicais produzidos no Brasil contendo obras musicais ou literomusicais de autores brasileiros e/ou obras em geral interpretadas por artistas brasileiros bem como os suportes materiais ou arquivos digitais que os contenham, salvo na etapa de replicação industrial de mídias ópticas de leitura a laser.

[…]

§ 2º A vedação do inciso VI, “a”, é extensiva às autarquias e às fundações instituídas e mantidas pelo Poder Público, no que se refere ao patrimônio, à renda e aos serviços, vinculados a suas finalidades essenciais ou às delas decorrentes.

§ 3º As vedações do inciso VI, “a”, e do parágrafo anterior não se aplicam ao patrimônio, à renda e aos serviços, relacionados com exploração de atividades econômicas regidas pelas normas aplicáveis a empreendimentos privados, ou em que haja contraprestação ou pagamento de preços ou tarifas pelo usuário, nem exonera o promitente comprador da obrigação de pagar imposto relativamente ao bem imóvel.

§ 4º As vedações expressas no inciso VI, alíneas “b” e “c”, compreendem somente o patrimônio, a renda e os serviços, relacionados com as finalidades essenciais das entidades nelas mencionadas.

[…]

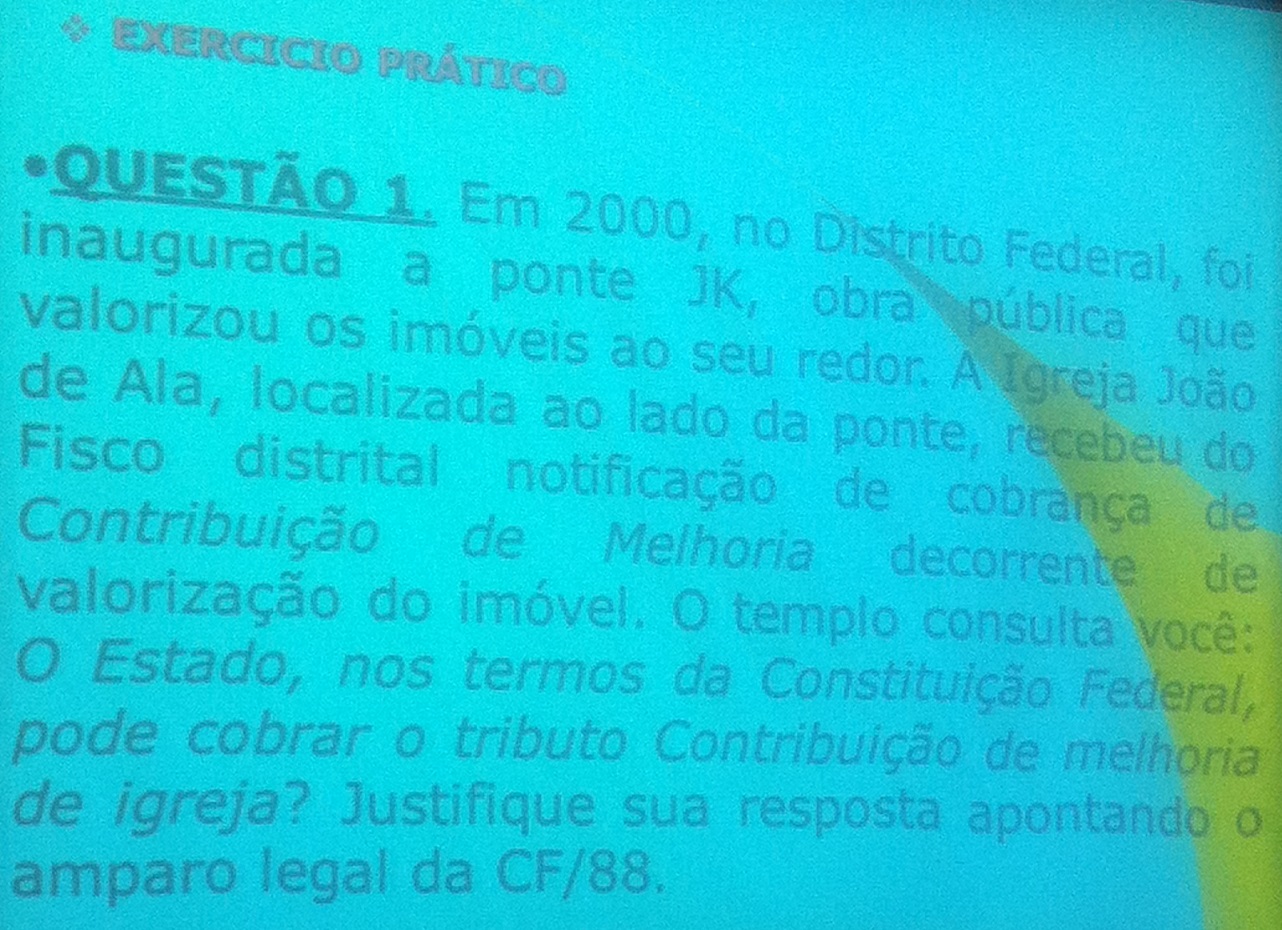

Resp.: Não, pois a Constituição só tem previsão para imunidade de IMPOSTOS e não contribuição ou taxas, conforme art. 150, VI, b [… instituir IMPOSTOS sobre…].

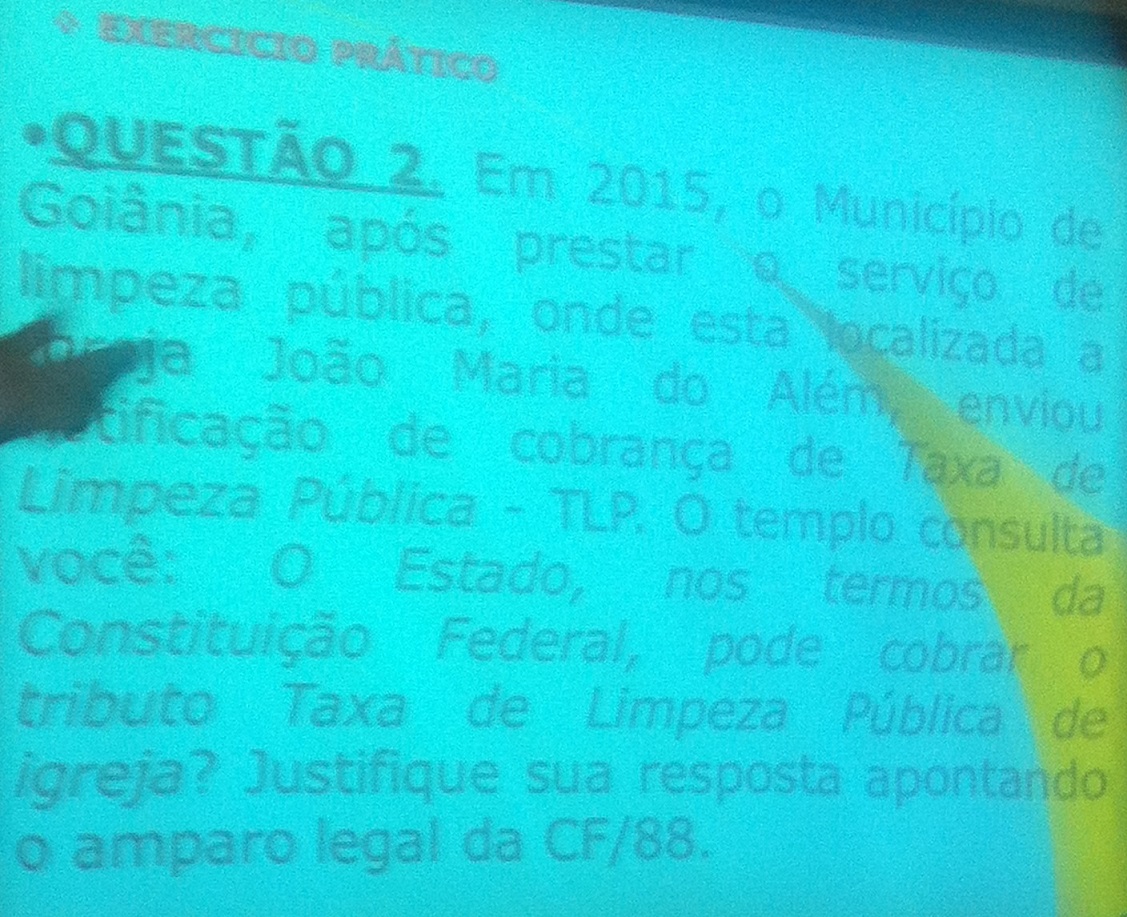

Resp.: Sim, pois a Constituição veda somente a instituição de impostos a templos, o caso em questão trata-se de taxas, portanto, não está vedado.

Frases proferidas: ‘Só a Constituição concede imunidade’, ‘As igrejas, para os casos de tributos e taxas, não são imunes, salvo se outra lei as isentá-las’, ‘A imunidade só incide sobre IMPOSTOS’, ‘Os Correios conseguiram, via STF, a imunidade do §2º do art. 150 da CRFB/88’, ‘Isenção decorre de lei, já a imunidade da Constituição’.